Muchas personas “llevan” sus finanzas en la cabeza: una idea aproximada de lo que ganan, lo que gastan y lo que creen que tienen.

El problema es que la cabeza no es un buen sistema financiero. Cuando no sabes con precisión cuánto dinero tienes, cuánto ya se fue y cuánto realmente puedes usar, las decisiones financieras se vuelven intuitivas, ansiosas o reactivas.

MIDAS nace como una alternativa simple y honesta para registrar tu flujo de caja, separar lo real de lo proyectado y entender tu posición financiera sin fricción ni automatismos ciegos.

En esta guía práctica aprenderás cómo usar MIDAS en el día a día para que tus números reflejen la realidad — y no suposiciones.

Este artículo explica cómo usar MIDAS en el día a día para:

- registrar ingresos y gastos sin fricción

- entender tu posición financiera actual

- diferenciar lo real de lo proyectado

- tomar mejores decisiones con la información correcta

0. Configuración inicial (solo la primera vez)

Antes de empezar a registrar movimientos, necesitas dos cosas básicas:

- Registrar tus cuentas bancarias en la sección Bancos (bancos, billeteras, efectivo).

- Asegurarte de tener creado el balance del mes actual.

Estas dos cosas permiten que MIDAS sepa:

- desde dónde sale y a dónde entra el dinero

- en qué mes debe leerse cada movimiento

👉 Esta configuración se hace una sola vez.

Luego, el uso diario es inmediato.

1. Flujo regular — Registrar la realidad

El uso regular de MIDAS sigue siempre el mismo patrón:

- ocurre un movimiento

- lo registras

- marcas su estado correctamente

Nada más.

Flujo básico:

- crear movimiento

- asignar banco, monto y fecha

- marcar:

- Ejecutado si ya ocurrió

- Pendiente si aún no

El detalle fino, las categorías y el análisis se pueden ajustar más tarde sin romper el sistema.

2. Movimientos pendientes — Ver el futuro sin mentirte

Los movimientos pendientes son la forma que tiene MIDAS de mostrar el futuro sin mezclarlo con la realidad.

Los movimientos pendientes sirven para:

- anticipar pagos

- prever presión de liquidez

- decidir con tiempo

Ejemplos comunes:

- alquiler del próximo mes

- suscripciones a Netflix

- pago del móvil

- ingresos acordados

Movimientos recurrentes

Para gastos como suscripciones o alquiler, MIDAS ofrece plantillas especiales que te permiten:

- ejecutar el pago actual

- dejar creado el siguiente pendiente

Esto evita pagos fantasmas y mantiene control humano sobre lo recurrente.

👉 Mientras un movimiento no esté ejecutado:

- no afecta balance

- no afecta bancos

- no es dinero real

Ejemplo:

- El alquiler del 30 del mes:

- existe desde inicio de mes como Pendiente

- el día que se paga → se marca Ejecutado

- se crea automáticamente un nuevo movimiento Pendiente para el siguiente mes

3. Impuestos — Reservar sin mentirse

El uso correcto de la tabla de impuestos es mental, no contable.

Sirve para responder:

- ¿Cuánto dinero no es realmente mío?

- ¿Cuánto debería reservar?

- ¿Qué parte de mis ingresos está comprometida?

Configuración de impuestos Los porcentajes impositivos se configuran manualmente según tu país y tipo de ingreso. MIDAS no asume reglas fiscales automáticamente.

👉 En ingresos en planilla, no es necesario registrar impuestos si ya fueron descontados por la empresa.

👉 En ingresos independientes, sí conviene configurarlos para tener conciencia real.

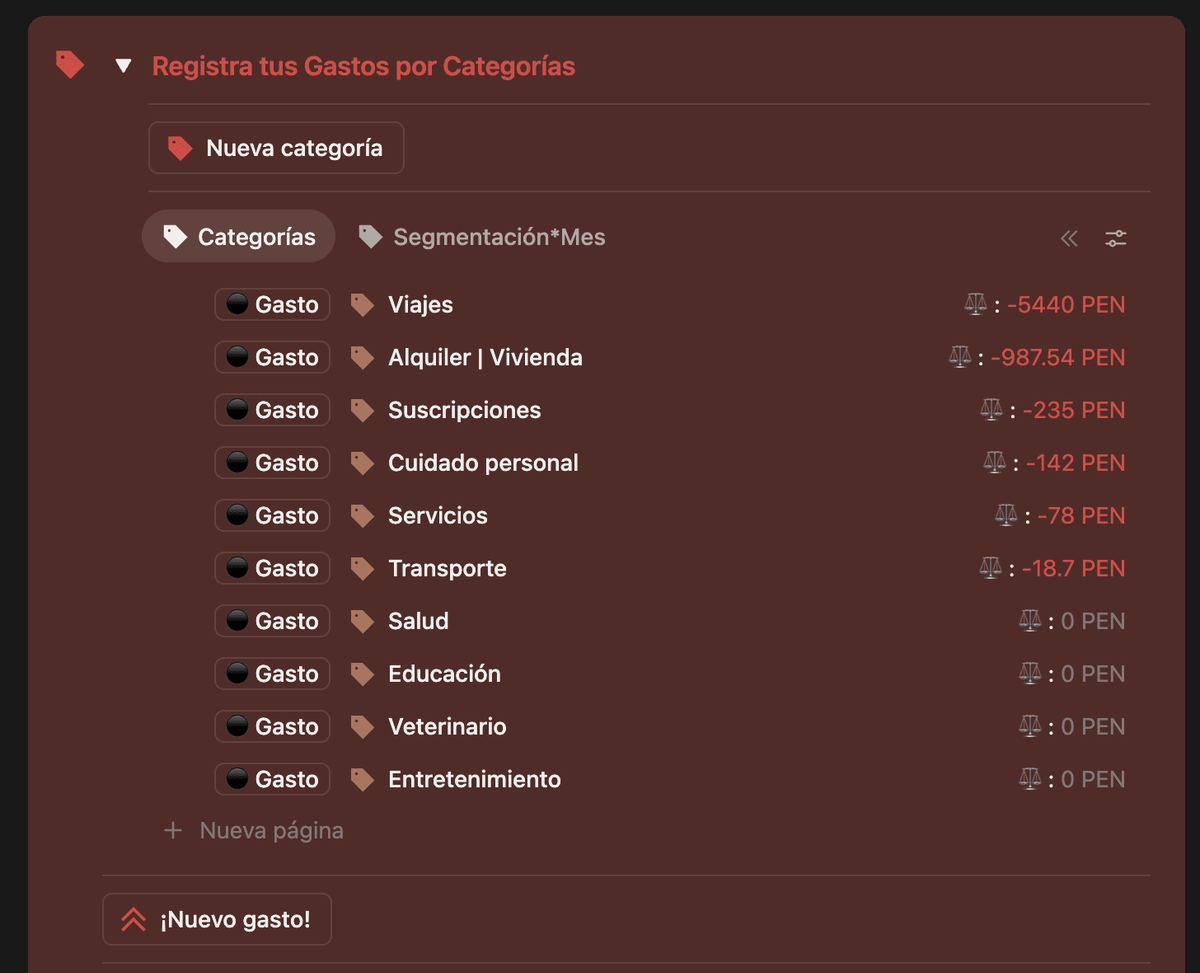

4. Etiquetas — Ver rápidamente en qué se va tu dinero

Las etiquetas te permiten clasificar tus movimientos para tener una lectura rápida de tus gastos e ingresos.

Su beneficio más inmediato es este:

👉 ver de un vistazo cuánto estás asignando a una categoría específica en el último mes.

Por ejemplo, etiquetar movimientos como Entretenimiento o Veterinario te permite identificar rápidamente si ese tipo de gasto está alto este mes, sin hacer cálculos ni análisis complejos.

Más

Las etiquetas no afectan el balance ni la realidad del dinero: solo te ayudan a entender mejor en qué se está yendo.

Si quieres profundizar en análisis por categorías y vistas por mes, continúa con el artículo dedicado a Etiquetas.

5. Liquidez — Saber dónde estás parado

MIDAS separa claramente:

- balance del mes

- liquidez total

La liquidez responde a una sola pregunta:

¿Cuánto dinero real tengo disponible ahora mismo?

No incluye:

- ingresos futuros

- dinero “que debería llegar”

- impuestos aún no pagados

Es una foto honesta del presente.

Qué mirar en el balance del mes

- Ingresos reales ejecutados

- Gastos reales ejecutados

- Balance neto del mes

- Impuestos generados (como referencia)

- Liquidez total consolidada

Preguntas clave:

- ¿Cómo fue este mes realmente?

- ¿Qué patrones se repiten?

- ¿Qué gastos son estructurales?

- ¿Qué ingresos no son tan estables como parecen?

Ritmo de revisión sugerido

MIDAS requiere revisiones periódicas:

- Diario (opcional): registrar gastos e ingresos cuando ocurren.

- Semanal (5–10 min): confirmar pendientes, revisar etiquetas y registrar movimientos olvidados.

- Mensual: leer el balance y tomar decisiones con datos reales.

👉 Lo importante no es la frecuencia exacta, sino no dejar el sistema desactualizado.

💡 Si usas Vinxi, puedes crear tareas recurrentes (diarias, semanales o mensuales) para recordarte registrar movimientos o hacer revisiones rápidas, sin cargarlo en la cabeza.

Recomendaciones de uso

- Registra todos los movimientos

- Usa las vistas y pestañas para analizar tus movimientos desde distintos ángulos.

- Mantén actualizada la información.

- Revisa balances junto a otros meses para ver tendencias, no fotos aisladas.

- Si usas Vinxi, vincula movimientos a proyectos para entender rentabilidad real.

MIDAS está pensado como un sistema de flujo de caja consciente:

- qué dinero ya entró

- qué dinero ya salió

- qué dinero va a salir o entrar

- qué parte de ese dinero no es realmente tuya (impuestos)

Si quieres entender en profundidad:

- cómo está construido el sistema

- por qué cada tabla existe

- cómo leer cada número con precisión

👉 continúa con el Manual técnico y descriptivo de MIDAS.